Бухгалтерский баланс

Добрый день, дорогой мой читатель. В этой статье обсудим, что такое бухгалтерский баланс с точки зрения его финансового анализа.

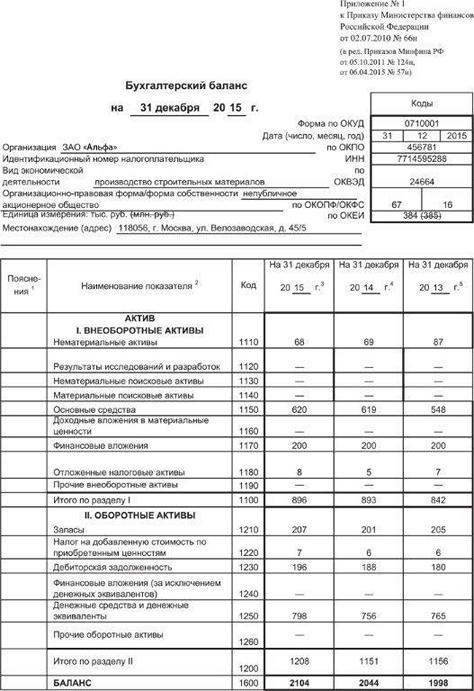

Бухгалтерский баланс коммерческой организации — это специальная форма, которую в вузах обычно называют форма 1, а в реальности она называется форма по ОКУД 0710001.

Это большая таблица, последний действующий вариант которой можно скачать из справочно-правовой системы «КонсультантПлюс» вот тут: форма баланса на КонсультантПлюс.

Для каждого года на предприятиях составляют бухгалтерский баланс, он выглядит примерно так:

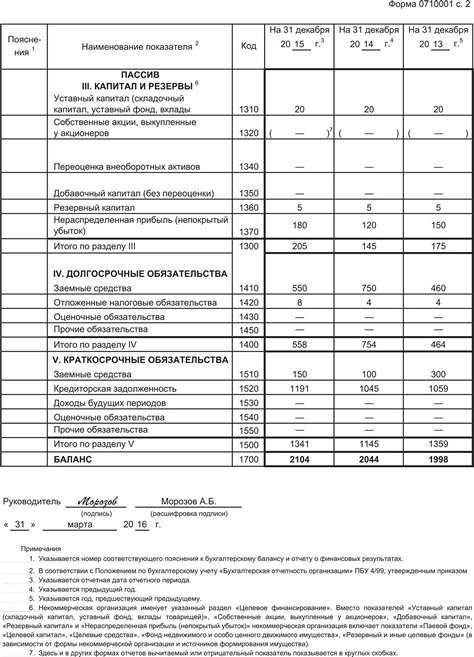

Если вы пишете какую-то работу, где требуется провести анализ баланса за несколько лет, такие формы становятся неудобными: в них много строк, пояснений и колонок, которые только мешают воспринимать данные.

Поэтому для анализа имеет смысл объединять данные из официальных документов — в сводные аналитические таблицы.

Бухгалтерский баланс, подготовленный, например, для финансового анализа деятельности и состояния предприятия за три года, выглядит следующим образом:

К бухгалтерскому балансу предъявляется важное требование сходимости баланса: значения активов и пассивов всегда должны сходиться. То есть в одном году строки 1600 и 1700 всегда совпадают по величине.

Бухгалтерский баланс практически всегда для анализа используют вместе с отчётом о финансовых результатах деятельности предприятия.

Провести финансовый анализ бухгалтерского баланса (вместе с отчётом о финансовых результатах) можно тут: анализ финансового состояния.

Если же данных у вас нет, а нужно, например, потренироваться в выполнении анализа — можно создать множество таких вариантов баланса автоматически — тут: создать бесплатно уникальный бухгалтерский баланс предприятия для финансового анализа.

Если же вы хотите самостоятельно его придумать для какой-то работы — советую прочитать эту статью: как придумать бухгалтерский баланс предприятия.

С уважением, Александр Крылов, anfin.ru