Модель О.П. Зайцевой для оценки риска банкротства

Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид:

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6

где:

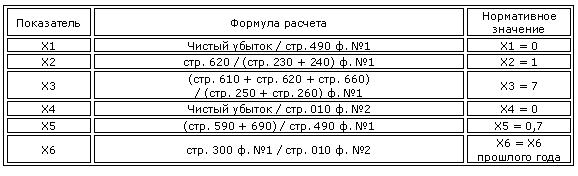

- Х1 — Куп – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

- Х2 — Кз – коэффициент соотношения кредиторской и дебиторской задолженности;

- Х3 — Кс – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

- Х4 — Кур – убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции;

- Х5 — Кфл – коэффициент финансового левериджа (финансового риска) — отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования;

- Х6 — Кзаг – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке.

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * Х6прошлого года

Вывод по модели оценки риска банкротства Зайцевой:

- Если фактический коэффициент больше нормативного Кфакт > Кn, то крайне высока вероятность наступления банкротства предприятия,

- Если меньше — то вероятность банкротства незначительна.

Оценить вероятность банкротства по Зайцевой можно тут: