Финансовая устойчивость

Финансовую устойчивость определяют, во-первых, с помощью коэффициентов, а во-вторых, с помощью трёхкомпонентного показателя финансовой устойчивости

Сначала приведу перечень коэффициентов:

- Коэффициент обеспеченности собственными средствами

- Коэффициент маневренности СОС

- Коэффициент обеспеченности собственными средствами

- Коэффициент соотношения заемных и собств. средств

- Коэффициент финансовой зависимости

- Текущий коэффициент ликвидности

- Критический коэффициент ликвидности

- Коэффициент автономии собственных средств

- Обеспеченность запасов собственными оборотными средствами

- Индекс постоянного актива

- Общая величина запасов и затрат

- Наличие собственных оборотных средств

- Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал

- Общая величина основных источников формирования запасов и затрат

- Излишек (недостаток) СОС

- Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат

- Излишек (недостаток) общей величины основных источников для формирования запасов и затрат

- Коэффициент соотношения заемных и собственных средств

- Коэффициент обеспеченности собственными источниками финансирования

- Коэффициент финансовой независимости

- Коэффициент финансирования

- Коэффициент финансовой устойчивости

- Коэффициент концентрации СК

- Коэффициент фин зависимости

- Коэффициент маневренности СК

- Коэффициент концентрации ЗК

- Коэффициент структуры долгосрочных вложений

- Коэффициент долгосрочного привлечения заемных средств

- Коэффициент структуры ЗК

- Коэффициент соотношения заемных и собственных средств

- Соотношение собственного и заёмного капитала (коэффициент автономии)

- Уровень чистого оборотного капитала в общих активах

- Соотношение дебиторской и кредиторской задолженности

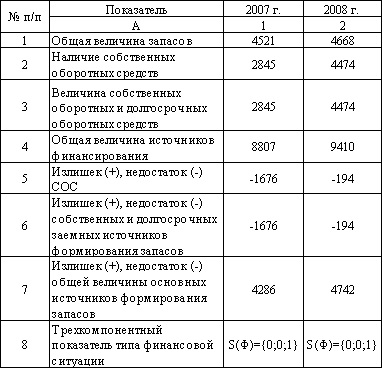

Теперь что касается трёхкомпонентного показателя финансовой устойчивости.

Чтобы его посчитать, нужно просто определить, с помощью чего покрываются запасы предприятия. То есть сначала считаем запасы — это запасы + НДС

Потом считаем, можно ли эти запасы покрыть с помощью СОС — собственных оборотных средств. Их считаем по формуле: оборотные активы — долгосрочная дебиторская задолженность — краткосрочные обязательства. Если хватило — шикарно. Это называется абсолютная финансовая устойчивость

Если нет, считаем следующий показатель — собственные оборотные средства + долгосрочные оборотные средства. Сравниваем. Если хватило — это нормальная финансовая устойчивость

Если нет — считаем третий показатель. Он называется общая величина источников финансирования. Посчитать можно по формуле: собственный капитал+долгосрочные обязательства — внеоборотные активы — долгосрочная дебиторская задолженность + кредиты и займы + задолженность поставщикам и подрядчикам. Если хватило — это низкая финансовая устойчивость

Если же не хватило и этой строки — тогда предприятие является финансово неустойчивым.

Теперь смотрим на таблицу на рисунке. Строка 1 — запасы.

Сравнили с ней строку 2, результат — в строке 5. Если запасы больше, ставим «0», если меньше — «1»

Сравнили с ней строку 3, результат — в строке 6. Если запасы больше, ставим «0», если меньше — «1»

Сравнили с ней строку 4, результат — в строке 7. Если запасы больше, ставим «0», если меньше — «1»